Správny výpočet úrokov je základom pre každého, kto chce zhodnotiť svoje financie efektívne a bez zbytočných strát. Banky a finančné inštitúcie pri produktoch, ako sú vklady či úvery, používajú rôzne metódy, preto je dôležité rozumieť tomu, aký vzorec na výpočet úroku sa uplatňuje.

Či už ide o vzorec na výpočet úrokov z pôžičky alebo o úročenie sporenia, princíp je podobný – vďaka správnemu postupu dokáže záujemca presne určiť, koľko na úrokoch zaplatí alebo zarobí.

Špeciálnu pozornosť si zaslúži aj zložený úrok, ktorý patrí medzi najsilnejšie nástroje zhodnocovania peňazí.

Vďaka nástrojom, ako je kalkulačka na zložený úrok, si možno rýchlo overiť, aký vplyv má opakované pripisovanie úrokov na konečný výnos. V praxi tak nejde len o obyčajný výpočet úrokov, no o premyslenú stratégiu, ktorá môže výrazne ovplyvniť finančný plán.

Kľúčové informácie článku

Pri jednoduchom úročení sa úrok počíta len z pôvodnej čiastky. Pri zloženom úročení sa úrok nepripočítava len k pôvodnej sume, no aj k už predchádzajúcim úrokom.

Najjednoduchší je vzorec pri jednoduchom úročení je: u = K × p/100 × n. V tomto vzorci „u“ predstavuje výsledný úrok, „K“ je istina, „p“ je úroková sadzba a „n“ znamená počet rokov splácania.

Zložené úročenie sa počíta týmto spôsobom: K(t) = K(0) × (1 + d)^t. Vo vzorci je K(t) = kapitál v čase t, K(0) = počiatočný vklad, d = úroková miera (napr. 5 % = 0,05) a t = doba úročenia.

Výpočet úrokov z pôžičky, vzorec – ako na to v praxi?

Ak niekto uvažuje nad tým, ako vypočítať úrok pri pôžičke, musí si najskôr uvedomiť, že spôsob výpočtu závisí od typu úročenia.

Finanční odborníci upozorňujú, že práve nepochopenie tohto rozdielu je častým dôvodom, prečo ľudia nesprávne odhadnú, koľko pôžičku v konečnom dôsledku preplatia.

Preto je vždy dôležité poznať presný vzorec na výpočet úrokov z pôžičky, ktorý banka alebo nebanková spoločnosť používa.

Najjednoduchší je vzorec pri jednoduchom úročení:

u = K × p/100 × n

- „u“ predstavuje výsledný úrok

- „K“ je istina

- „p“ úroková sadzba

- „n“ počet rokov splácania

Tento vzorec je základným príkladom, ktorý sa často uvádza v učebniciach finančnej matematiky, pretože zrozumiteľne ukazuje, ako vypočítať úrok v jeho najjednoduchšej podobe.

Ako vypočítať úrok pri zloženom úročení?

V praxi sa však častejšie ľudia stretávajú so zloženým úročením. To znamená, že sa úrok nepripočítava len k pôvodnej sume, no aj k už predchádzajúcim úrokom.

Preto sa používa odlišný vzorec na výpočet úrokov z pôžičky:

S = So × (1 + p/100)^n

- „S“ je výsledná suma

- „So“ počiatočná istina

- „p“ úroková miera

- „n“ počet úrokových období

Tento vzorec presne zobrazuje tzv. „efekt snežnej gule“, ktorý môže pôžičku výrazne predražiť, ak sa splácanie predĺži.

Podľa ekonóma Juraja Renčka z rozhovoru pre Finančný kompas „mnohí klienti si neuvedomujú, že zložené úročenie pracuje proti nim, keď si požičiavajú. Kým pri sporení je zložený úrok vaším najlepším priateľom, pri úveroch je to presne naopak – zvyšuje celkovú splatenú sumu.“

Preto odborníci odporúčajú, aby si ľudia ešte pred podpisom zmluvy sami overili, ako vypočítať úrok na konkrétnom príklade.

Ak napríklad človek požiada o pôžičku vo výške 2 000 € s 5 % úrokom na 3 roky, pri zloženom úročení zaplatí späť až 2 315,25 €. To jasne ukazuje rozdiel medzi teoretickým jednoduchým výpočtom a reálnym zloženým efektom.

Zložené úročenie, kalkulačka – ako vypočítať zložený úrok?

Ide o princíp, ktorý dokáže peniaze zhodnotiť rýchlejšie než jednoduché úročenie, pretože úroky sa nepočítajú len z pôvodne vloženej sumy, no aj z už získaných úrokov.

Ak chce niekto zistiť, ako sa bude investícia vyvíjať v čase, ideálnym pomocníkom je zložené úročenie – kalkulačka, ktorú nájde napr. na portáli Financer.sk.

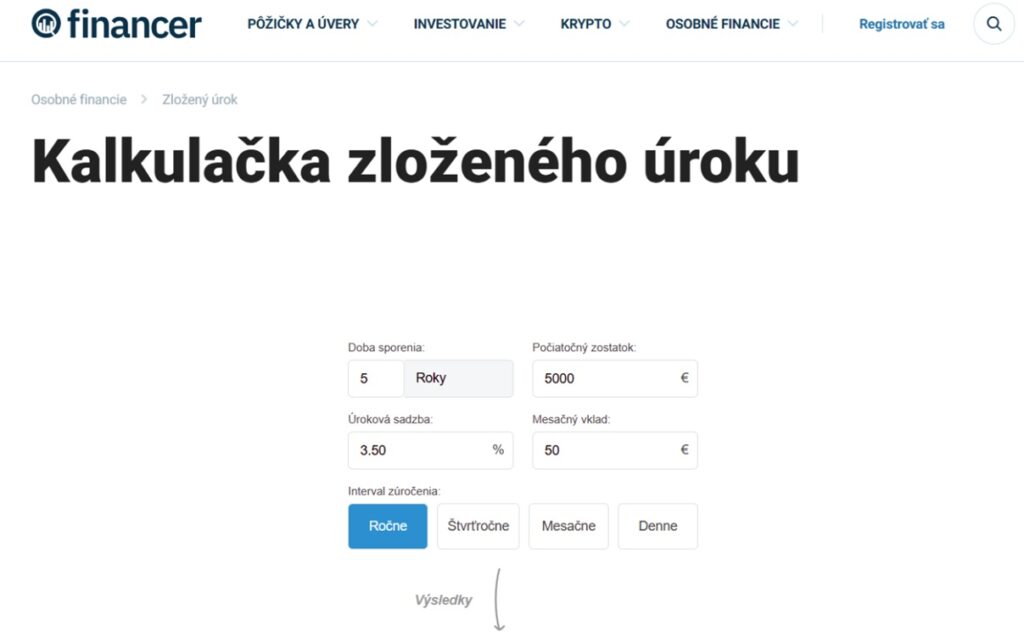

Ako funguje kalkulačka zloženého úroku?

Kalkulačka zloženého úroku umožní rýchly a presný výpočet v priebehu niekoľkých sekúnd. Stačí zadať:

- dobu sporenia,

- počiatočný vklad,

- úrokovú sadzbu,

- interval zúročenia (ročne, štvrťročne, mesačne alebo denne),

- výšku mesačného vkladu.

Výsledok uvidí záujemca okamžite – či už v podobe číselného rozpisu alebo prehľadného grafu. Zložené úročenie – kalkulačka tak ukáže konečný zostatok a to, aký podiel na výnose tvorí čistý úrok.

Príklad výpočtu zloženého úroku

Tu je jednoduchý príklad zloženého úročenia:

- počiatočný zostatok: 5 000 €

- mesačný vklad: 50 €

- úroková sadzba: 3,5 %

- doba sporenia: 5 rokov

- interval zúročenia: ročné/štvrťročné/mesačné/denné

Výsledok výpočtu vyzerá takto:

- celková investícia: 8 000 €

- získaný úrok: 1 155,91 €

- konečný zostatok: 9 155,91 €

Vďaka tomu človek okamžite vidí, že aj pri relatívne malej úrokovej sadzbe dokáže zložený úrok zabezpečiť zaujímavý výnos.

Výpočet úroku – vzorec pre zložené úročenie

Vzorec na zložené úročenie môže vyzerať aj takto:

K(t) = K(0) × (1 + d)^t

- K(t) = kapitál v čase t

- K(0) = počiatočný vklad

- d = úroková miera (napr. 5 % = 0,05)

- t = doba úročenia

Príklad:

Človek vloží 20 000 € na 5 rokov s 3 % ročným úrokom.

Výsledok: K(5) = 20 000 × (1 + 0,03)^5 = 23 185,48 €.

Získaný úrok je teda 3 185,48 €.

Termínovaný vklad a kalkulačka – vzorec na výpočet úroku

Pri sporení v banke sa často ľudia stretávajú s pojmom termínovaný vklad. Ide o uloženie finančných prostriedkov na vopred stanovené obdobie s pevne danou úrokovou sadzbou.

Banka počas tohto obdobia garantuje úrok, pričom peniaze nemožno voľne vyberať bez straty výnosu. Na rýchly prepočet výnosu možno využiť nástroj na výpočet termínovaného vkladu – kalkulačku, ktorá okamžite ukáže, koľko získa človek pred a po zdanení.

Ako funguje výpočet úroku?

Na určenie zhodnotenia sa využíva vzorec na výpočet úroku, ktorý má všeobecnú podobu:

Úrok = (vklad × úroková sadzba × počet dní uloženia) / 365

Ak má človek napríklad 1 000 € uložených na 24 mesiacov s úrokovou sadzbou 3,5 %, výpočet úrokov vyzerá takto:

- výnos pred zdanením: 70 €

- výnos po zdanení (19 %): 56,70 €

Ak sa človek rozhodne pre termínovaný vklad, mal by vedieť, ako vypočítať úroky.

Termínovaný vklad a kalkulačka

Termínovaný vklad a kalkulačka online automaticky zohľadňuje daň z úroku a poskytuje realistický obraz o tom, čo naozaj človek získa.

Poplatky za vedenie termínovaného vkladu banky zvyčajne neúčtujú, takže v kalkulačke sa nezobrazujú. Pre najpresnejší výsledok je vhodné zadať takú úrokovú sadzbu, ktorú aktuálne ponúka konkrétna banka.

Ako zdôrazňuje finančný analytik R. Chovanculiak (TREND, 2023): „Termínované vklady majú svoje obmedzenia, ale na druhej strane poskytujú stabilitu a jasný výpočet úroku. Sú vhodné pre ľudí, ktorí nechcú riskovať.“

Aj malé rozdiely v úrokovej sadzbe dokážu výrazne ovplyvniť konečný výnos. Preto je vhodné pred uložením peňazí využiť výpočet úrokov pomocou kalkulačky a porovnať ponuky viacerých bánk.

Jednoduché vs. zložené úročenie pri termínovanom vklade

Pri termínovanom vklade je dôležité rozlišovať, akým spôsobom sa úroky pripisujú. Tu nastupuje rozdiel medzi jednoduchým a zloženým úročením:

- Jednoduché úročenie – úrok sa počíta iba z pôvodne vloženej sumy počas celého obdobia sporenia. Vzorec je priamočiary a často sa používa pri kratších termínovaných vkladoch.

- Zložené úročenie – úroky sa pravidelne pripisujú k istine a ďalej sa úročia. To znamená, že človek získava aj „úrok z úrokov“. V praxi je výpočet úrokov pri zloženom úročení vždy výhodnejší, ak úroky nie sú vyplácané, ale pripisované k vkladu.

Ako uvádza profesor bankovníctva J. Polouček (Monetary Economics, 2020): „Efekt zloženého úročenia je tým väčší, čím dlhšie trvá investícia a čím kratší je interval pripisovania úrokov. Aj pri termínovaných vkladoch sa preto oplatí sledovať, ako sa úroky kapitalizujú.“

Praktický príklad

Ak niekto vloží 1 000 € na 24 mesiacov s ročnou sadzbou 3,5 %, výsledok sa môže líšiť:

- Jednoduché úročenie – získa úrok iba z 1 000 €, teda približne 70 € pred zdanením.

- Zložené úročenie – úrok sa pripíše po prvom roku k istine a v druhom roku sa úročí už vyššia suma. Konečný výnos bude teda o niečo vyšší.

Je dôležité poznať rozdiel medzi jednoduchým a zloženým úročením. Typ úroku významne ovplyvňuje investíciu.

Prečo je výpočet úrokov kľúčom k finančnej gramotnosti?

Správne narábanie s financiami si vyžaduje nielen disciplínu, no aj znalosť základných výpočtov. Či už ide o sporenie, investovanie alebo úver, vždy je potrebné poznať, ako funguje vzorec na výpočet úroku, a vedieť, ako jednotlivé parametre ovplyvnia konečný výsledok.

Pri sporení treba využiť napríklad kalkulačku termínovaného vkladu, ktorá umožní urobiť rýchly a presný výpočet úroku vrátane zdanenia.

Ak niekto uvažuje o dlhodobejšom horizonte, oplatí sa sledovať aj efekt zloženého úročenia – tu je praktickým pomocníkom kalkulačka zloženého úročenia, ktorá názorne ukazuje silu kapitalizovaných úrokov v čase.

Naopak, pri úveroch je dôležité vedieť, aký je vzorec na výpočet úrokov z pôžičky. Ten umožňuje spotrebiteľom reálne posúdiť, koľko ich pôžička v konečnom dôsledku bude stáť.

Každý, kto sa pýta, ako vypočítať úrok, by mal rozumieť rozdielu medzi jednoduchým a zloženým úročením a mal by vedieť aplikovať tieto princípy na rôzne finančné produkty.

Finančná gramotnosť dnes nie je voľbou, skôr nevyhnutnosťou. A práve znalosť toho, ako funguje vzorec výpočtu úroku, je jedným zo základných pilierov, ktoré umožnia robiť múdre a zodpovedné rozhodnutia o vlastných peniazoch.

Publikované: 28. 12. 2025, Aktualizované: 26. 01. 2026

Prinášame články na zaujímavé témy, ktorých cieľom je poskytnúť čitateľom tipy a rady pre riešenie každodenných záležitostí. Okrem finančných tém sa venujeme tiež recenziám a odporúčaniam. Aj keď nám záleží na kvalitnom obsahu, príspevky majú len informačný charakter.