Finzo pôžičky sa radia medzi tie, ktoré fungujú na základe modelu P2P (peer to peer). Ide o pôžičky poskytované od jednotlivcov pre jednotlivcov. V praxi to znamená, že Finzo pôsobí ako prostredník, ktorý spojuje investorov s ľuďmi, ktorí žiadajú o pôžičku.

Obsah článku

Spoločnosť Finzo OU je online platformou, ktorá vznikla v oblasti Pobaltia, presnejšie v Estónsku. Je to firma, ktorá nespadá do kategórie banky, ale poskytuje finančné služby od roku 2011. Jej popularita neustále narastá, predovšetkým v strednej Európe. Aktuálne využíva svoje služby až 38 krajín.

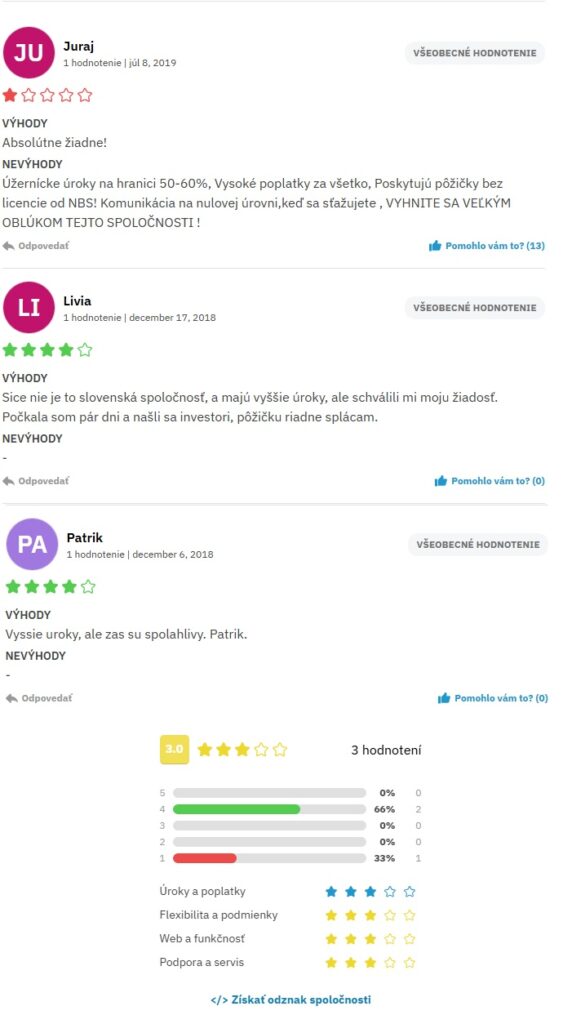

Finzo recenzie

Finzo predstavuje inovatívny prístup k požičiavaniu peňazí, ktorý je v našich končinách zatiaľ len málo známy. Na začiatku si vyžaduje čas na osvojenie si jeho systému a detailné zoznámenie sa s ním.

Skúsenosti a hodnotenia od užívateľov Finzo pôžičiek sa zhodujú v jednom bode – proces vybavenia pôžičky prebieha rýchlo a jednoducho z pohodlia domova.

Možnosť vlastného výberu parametrov pôžičky je ďalším pozitívnym aspektom, ktorý klienti oceňujú. S touto možnosťou súvisí aj ďalšia výhoda, a to rozsiahla ponuka krátkodobých pôžičiek.

Finzo OU sa etablovala ako spoľahlivá firma, ktorá implementuje koncept „pôžičky od ľudí pre ľudí“ (peer to peer). Tento nový spôsob, ktorý ponúka pôžička online má pred sebou sľubnú budúcnosť. Hoci ide o rastúcu firmu, klienti v nej vidia spoľahlivého partnera.

Na úvod je vhodné brať do úvahy opatrný prístup investorov, ktorí sú často neochotní poskytovať v prvých pôžičkách príliš vysoké sumy za výhodné úroky.

Avšak, akonáhle žiadateľ získa dobré ohodnotenie bonity, cez Finzo môže získať finančné prostriedky za najvýhodnejších podmienok na trhu. Finzo recenzie sú prevažne pozitívne.

Čo je Finzo pôžička?

Finzo, ako nebanková spoločnosť, predstavuje inovatívny prístup k modelu poskytovania pôžičiek. Jeho jedinečný model sa podobá na Maják pôžičku a taktiež funguje ako sprostredkovateľ v oblasti tzv. P2P pôžičiek, čo sú pôžičky poskytované od jednotlivcov pre jednotlivcov.

Finzo v tomto kontexte zabezpečuje spojenie medzi žiadateľmi a súkromnými investormi, teda tými, ktorí potrebujú finančné prostriedky, a tými, ktorí sú ochotní tieto prostriedky poskytnúť. Finzo pôžička je k dispozícii online 24/7, pričom spoločnosť nemá fyzické pobočky.

To znamená, že proces získania pôžičky je možný bez nutnosti osobného stretnutia, všetko je možné zariadiť prostredníctvom online platforiem. Týmto spôsobom Finzo reaguje na súčasné trendy v oblasti digitálnej transformácie a umožňuje ľuďom získať potrebné finančné prostriedky rýchlo a pohodlne z pohodlia domova.

Portál neposkytuje úvery ani pôžičky z vlastných zdrojov ani iných zdrojov. Portál je len virtuálne elektronické miesto, kde sa stretávajú investori s dlžníkmi za účelom získania výhodnejšieho úveru. Úverová zmluva je vždy zmluvou medzi investorom a dlžníkom.

Finzo.sk – podmienky získania pôžičky

Pôžičky od ľudí pre ľudí na portáli Finzo.sk sú síce známe svojimi prísnymi podmienkami, avšak momentálne sa považujú za najdostupnejšie riešenie. Finzo.sk na overenie žiadateľov využíva úverový register EOS KSI a Credit Check.

Okrem toho sa portál zameriava na kontrolu ďalších faktorov, vrátane zamestnania, výšky a pravidelnosti mzdy, rodinného stavu, nehnuteľnosti a veku. Ak to je potrebné, zákaznícke centrum portálu si vyžiada výpis z bankového účtu. Čím vyššie je úverové hodnotenie, tým je vyššia pravdepodobnosť bezproblémového splatenia úveru.

Dôležité je úverové hodnotenie, čo je číselná hodnota, ktorá ukazuje pravdepodobnosť splatenia úveru. Úverové hodnotenie sa počíta na základe údajov z úverového registra EOS KSI a CreditCheck, ako aj na základe dlžníkovho zamestnania, platu, rodinného stavu, nehnuteľnosti a ďalších podobných údajov.

Výhodou je, že vďaka overovacím registrom žiadateľ nemusí predkladať ďalšie dokumenty, aby získal pôžičky od ľudí. Finzo.sk tak poskytuje jednoduchý proces bez nutnosti dokladovania príjmu.

Je dôležité poznamenať, že aj keď ide o pôžičku bez dokladovania príjmu, žiadateľ musí byť zamestnaný. Čím menej splnených podmienok, tým nižšie úverové skóre, čo ovplyvňuje šancu na schválenie pôžičky.

Pre klientov s dobrým úverovým skóre môže byť tento produkt rýchlym riešením, kde schválenie pôžičky môže prebehnúť do 5 minút. Aj keď sa prvotný proces registrácie môže zdať zložitý, pri dodržiavaní podmienok sa zvyšok procesu vykonáva veľmi rýchlo, čo môže byť pre klientov veľkým benefitom.

Finzo – výška pôžičky

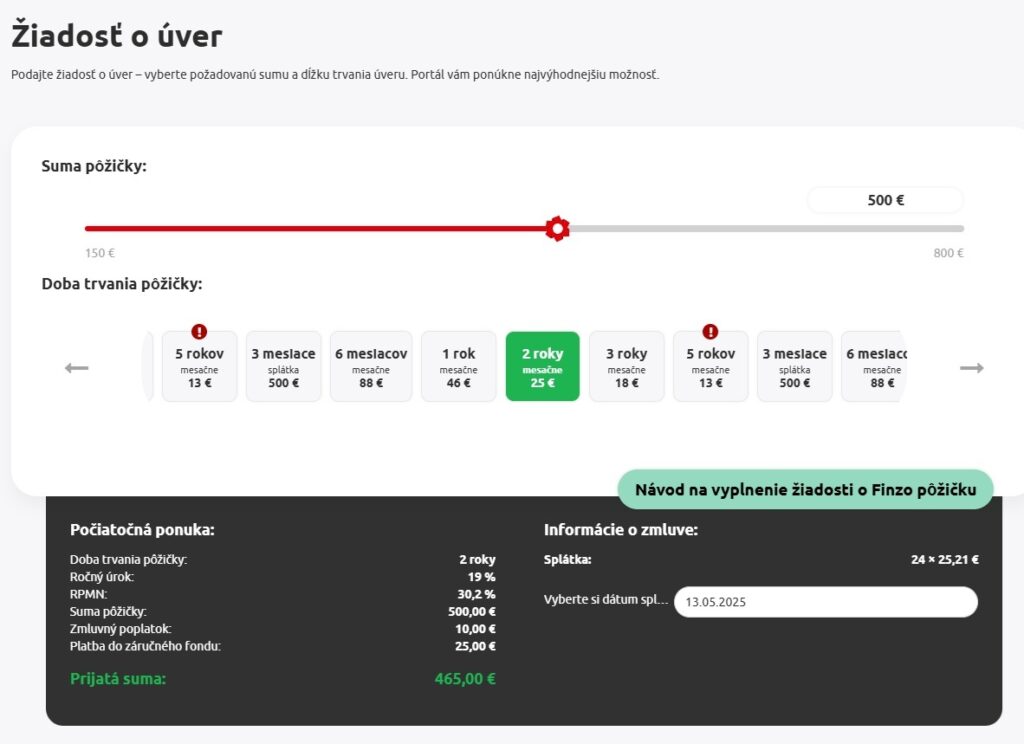

Na Finzo sa môže požiadať o pôžičku vo výške 50 – 500 € s dobou splatnosti 3 mesiace až 5 rokov. Ide teda o malé pôžičky, ktoré môžu pokryť neočakávané výdavky ale pomôžu s platbou bežných vecí pred výplatou.

Neskôr, po splatení prvej pôžičky je možné požičať si aj vyššie sumy. Vtedy ide o pôžičky od 50 € do 7 000 €. Doba pôžičky od 3 do 60 mesiacov. RPMN (ročná percentuálna miera nákladov) od 11 % do 50 %.

Práve RPMN je dôležitejšia ako úroková sadzba, pretože zahŕňa aj poplatky. Vyjadruje celkovú ročnú cenu pôžičky, nie iba samotné úroky. Ak sa berie pôžička online, treba si vždy overiť RPMN.

Ako fungujú kolektívne pôžičky?

Kolektívne pôžičky, známe tiež ako peer to peer pôžičky, predstavujú spôsob požičiavania, ktorý umožňuje jednotlivcom požičiavať si od iných jednotlivcov bez prostredníka, ako je banka.

Tento model poskytuje alternatívu k tradičným finančným inštitúciám a umožňuje väčšiu flexibilitu pre obe strany – pre tých, ktorí potrebujú pôžičku, a pre tých, ktorí chcú investovať svoje peniaze. Pre overených žiadateľov môže byť dostupná aj rýchla pôžička do 5 minút.

Peer to peer pôžičky – výhody

Peer to peer pôžičky, známe aj ako kolektívne pôžičky, poskytujú niekoľko výhod, ktoré ich robia atraktívnou alternatívou k tradičným finančným inštitúciám. Tu sú niektoré z hlavných výhod P2P pôžičiek:

| Výhoda | Popis |

| Nižšie úroky | P2P platformy často ponúkajú nižšie úrokové sadzby pre žiadateľov o pôžičky v porovnaní s tradičnými bankami. Toto môže byť príťažlivé pre jednotlivcov, ktorí hľadajú cenovo výhodnejšie možnosti financovania. Zvyčajne ide o krátkodobé pôžičky. |

| Flexibilita podmienok | Žiadatelia o pôžičky môžu mať väčšiu flexibilitu pri nastavovaní podmienok svojich pôžičiek, vrátane výšky pôžičky, doby splatnosti a ďalších parametrov. To umožňuje prispôsobiť si pôžičku konkrétnym potrebám a schopnostiam žiadateľa. |

| Rýchlejší proces schvaľovania | Celkový proces schvaľovania a poskytovania pôžičky na P2P platforme môže byť rýchlejší než v prípade tradičných bánk. Zjednodušené postupy a online formuláre umožňujú rýchlejšiu komunikáciu a spracovanie. Môže to byť aj rýchla pôžička do 5 minút. |

| Dostupnosť pre širšiu škálu klientov | P2P pôžičky môžu byť prístupnejšie pre jednotlivcov s horšou kreditnou históriou alebo inými špecifickými podmienkami, ktoré by mohli v tradičných bankách spôsobiť problémy. |

| Investičné príležitosti pre osobné portfólio | Pre investorov predstavujú P2P pôžičky príležitosť diverzifikovať svoje portfólio a získavať príjem z úrokov. |

| Jednoduchá online proces | Všetky kroky od registrácie až po poskytnutie pôžičky môžu byť vykonané online z pohodlia domova. Tento jednoduchý proces je menej náročný pre obe strany – žiadateľov i investorov. |

| Konkurencieschopnosť úrokov | Kvôli konkurencii medzi investormi môžu žiadatelia o pôžičky získavať výhodnejšie úrokové sadzby, pretože investori sa snažia ponúkať konkurencieschopné podmienky. |

| Opatrnosť výberu žiadateľov | Investori majú možnosť vybrať si žiadateľov podľa svojich preferencií a stratégie investovania. |

| Menšia byrokracia | Proces získavania P2P pôžičky môže byť menej byrokratický, pretože niektoré P2P platformy nemusia mať také prísne požiadavky na dokumentáciu ako tradičné banky. |

Všetky tieto faktory robia P2P pôžičky zaujímavým alternatívnym riešením pre tých, ktorí hľadajú flexibilné a cenovo výhodné financovanie. Je však dôležité zdôrazniť, že rovnako ako pri každom type pôžičiek, existujú aj riziká a je potrebné dôkladne preskúmať každú platformu a jej podmienky.

P2P pôžičky – nevýhody

Hoci peer to peer pôžičky prinášajú niekoľko výhod, existujú aj nevýhody a riziká, ktoré by mali byť zvážené pri rozhodovaní sa pre tento typ financovania:

| Nevýhodu | Popis |

| Riziko nesplatenia | Najväčším rizikom pre investora je, že žiadateľ o pôžičku nesplní svoje záväzky a nedokáže pôžičku vrátiť. To môže viesť k stratám pre investora, ale aj problémom pre dlžníka. |

| Nižšia bezpečnosť | Tradičné banky poskytujú pôžičky s podporou regulácií a istôt, ktoré môžu chýbať na P2P platformách. Úroveň bezpečnosti môže byť nižšia, keďže nie všetky P2P platformy sú rovnako regulované. |

| Nedostatok regulácií | Niektoré P2P platformy môžu operovať v prostredí s menšou reguláciou, čo môže zvýšiť riziko pre obe strany. Existujúce regulácie môžu byť nejednotné a neustále sa meniace. |

| Likvidita investície | Investori nemusia mať okamžitú možnosť predať svoje podiely na pôžičke, čo môže vytvárať problémy, ak potrebujú rýchlo získať svoje peniaze späť. |

| Riziko zmiznutia platformy | Ak P2P platforma zlyhá alebo zanikne, investori môžu čeliť ťažkostiam pri získavaní svojich investícií späť. |

| Nižšia bonita žiadateľov | Pretože P2P platformy môžu byť prístupnejšie pre žiadateľov s nižšou bonitou, existuje zvýšené riziko pre investora, že niektorí žiadatelia nebudú schopní splácať pôžičky, aj keď ide krátkodobé pôžičky. |

| Zmeny úrokov | Úrokové sadzby môžu byť ovplyvnené množstvom investícií a dopytu po pôžičkách na danej platforme. To môže znamenať, že investori nebudú schopní dosahovať konzistentné úrokové výnosy. |

| Nedostatok diverzifikácie | Pre investora môže byť náročné dostatočne diverzifikovať svoje portfólio, čo môže zvýšiť riziko straty v prípade, že niektorí žiadatelia nesplnia svoje záväzky. |

| Obmedzené informácie | Investori môžu mať obmedzený prístup k informáciám o žiadateľoch, čo komplikuje hodnotenie rizika spojeného s investíciou. |

Je dôležité mať na pamäti, že P2P pôžičky sú investíciou s rizikami a potenciálnymi výnosmi. Predtým, než sa rozhodnete investovať alebo žiadať o pôžičku na P2P platforme, je vhodné dôkladne preskúmať danú platformu, porozmýšľať o svojich finančných cieľoch a zvážiť svoje pohotovostné na prijímanie rizika.

Publikované: 04. 01. 2024, Aktualizované: 18. 04. 2025

Prinášame články na zaujímavé témy, ktorých cieľom je poskytnúť čitateľom tipy a rady pre riešenie každodenných záležitostí. Okrem finančných tém sa venujeme tiež recenziám a odporúčaniam. Aj keď nám záleží na kvalitnom obsahu, príspevky majú len informačný charakter.