Správne vedenie peňažného denníka je základnou zručnosťou pre každého, kto si chce udržať prehľad nad svojimi financiami. Na začiatok je užitočné vyhľadať pomoc od účtovníka alebo účtovnej firmy, ktorá môže poskytnúť potrebné usmernenia.

Obsah článku

Peňažný denník – ako ho vyplniť

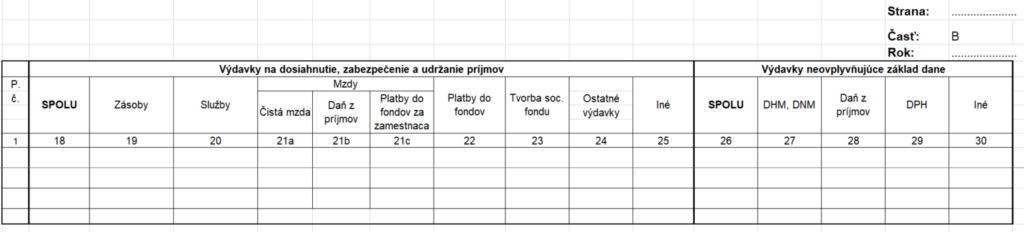

Vedenie peňažného denníka nie je zložité, ale je dobré vedieť, ako správne vyplniť peňažný denník, aby obsahoval všetky potrebné informácie. Peňažný denník musí zaznamenávať všetky finančné transakcie za dané účtovné obdobie. To znamená, že má obsahovať všetky príjmy a výdavky.

Každý pohyb na účte alebo v hotovosti musí byť správne zdokumentovaný aj s potrebnými informáciami. Podnikatelia musia všetky transakcie vyjadriť v eurách, aj keď ide o platby mimo Eurozóny.

Každý záznam by mal obsahovať nasledujúce údaje:

- poradové číslo (voliteľné, avšak je vhodné pre lepšiu prehľadnosť)

- dátum transakcie (deň a mesiac)

- číslo dokladu (faktúry, dokladu o zaplatení a pod.)

- popis finančnej transakcie (vklad, výber, predaj, nákup a pod.)

- suma transakcie a jej charakter (príjem alebo výdaj z bankového účtu alebo hotovosti)

- určenie, či ide o príjem alebo výdaj, ktorý má vplyv na základ dane

Uvedené údaje by mali byť uvádzané pri každej transakcii, musia zaznamenávať skutočné pohyby na bankovom účte alebo pri hotovostných transakciách.

Peňažný denník – vzor

Je zrejmé, aké informácie musí peňažný denník obsahovať. Ale ako vyplniť peňažný denník lepšie priblíži vzor peňažného denníka. Vyplnený vzor peňažného denníka je skôr iba ukážka či inšpirácia, ako by mohol vyzerať.

Zákon nešpecifikuje presný formát peňažného denníka. Vyplnený vzor peňažného denníka je iba jedna z možností, ako ho viesť.

Využívať sa dá predtlačenú kniha peňažného denníka v papierovej forme. Používa najmä vtedy, ak má firma minimum dokladov o príjmoch a výdavkoch. Vo väčšine prípadoch je praktickejšie viesť peňažný denník ako excel, prípadne Google Sheets.

Peňažný denník Excel umožňuje jednoduchú editáciu, prácu s číslami a je flexibilnejší ako papierové knihy. Peňažný denník pdf je ďalšou možnosťou. Dá sa stiahnuť ako vzor, vytlačiť potrebný počet stránok a vypĺňať ručne.

ALFA plus – Jednoduché účtovníctvo a peňažný denník

Program ALFA plus od KROS-u je riešenie určené pre živnostníkov a menšie firmy, ktoré chcú mať účtovníctvo plne pod kontrolou a bez zbytočnej administratívy. Uľahčuje prácu s daňovou evidenciou, paušálnymi výdavkami aj daňovými priznaniami vďaka automatickým funkciám, ktoré šetria čas aj energiu.

✅ Overený 23 000 používateľmi – program sa teší obľube už vyše 29 rokov.

✅ Aktuálna legislatíva – pravidelné aktualizácie garantujú vždy správne a platné účtovné postupy.

✅ Zákaznícka podpora – odborníci sú pripravení pomôcť pri účtovných aj technických otázkach.

✅ Efektívne účtovanie – automatické výpočty a prepojenia skrátia prácu až o polovicu.

Hlavné funkcie programu ALFA plus

Peňažný denník

- Prehľadne sleduje všetky príjmy a výdavky – či už v hotovosti alebo na bankových účtoch.

- Automaticky vypočíta základ dane a poskytuje okamžitý prehľad o finančnej situácii podnikateľa.

- Umožňuje rýchle vyhľadávanie, filtrovanie a generovanie výstupov pre účely daňových priznaní.

Jazdy a cestovné príkazy

- Evidencia jázd, výpočet kilometrov a cestovných náhrad.

- Prehľad o spotrebe pohonných hmôt.

DPH

- Automatický výpočet DPH priamo z dokladov.

- Zabezpečená legislatívna správnosť údajov.

Faktúry

- Rýchla tvorba faktúr vďaka automatickému dopĺňaniu údajov o klientovi, produkte aj DPH.

- Prednastavené texty zjednodušujú fakturáciu.

Cenník programov ALFA plus

- Biznis – 9,90 € / mesiac (1 používateľ, 1 firma, účtovníctvo, fakturácia, daňové priznania, cestovné príkazy).

- Profi – 15,90 € / mesiac (všetky funkcie balíka Biznis + neobmedzený počet účtovníctiev).

Výhody peňažného denníka

Či už je peňažný denník pdf, excel alebo Iný formát, má určité výhody. Existuje niekoľko významných výhod používania peňažného denníka:

- Prehľad nad financiami: Peňažný denník umožňuje sledovať všetky príjmy a výdavky, čo vám dáva lepší prehľad nad financiami. Tento prehľad pomáha lepšie plánovať a riadiť výdavky a príjmy.

- Plánovanie rozpočtu: Na základe informácií z peňažného denníka sa môže vytvoriť a sledovať rozpočet. Tento nástroj pomáha stanoviť si finančné ciele a plánovať, ako ich dosiahnuť.

- Sledovanie výdavkov: Peňažný denník umožňuje identifikovať oblasti, kde sa míňa viac peňazí a kde je možné ušetriť. Týmto spôsobom sa dajú identifikovať neefektívne výdavky a prispieť k lepšiemu hospodáreniu s financiami.

- Podpora pri daňových povinnostiach: Presná evidencia v peňažnom denníku môže uľahčiť prípravu daňových priznaní. Účtovné záznamy z peňažného denníka môžu byť cennými dôkazmi pri vyplňovaní daňových formulárov.

- Predchádzanie nedostatku finančných prostriedkov: Peňažný denník pomáha sledovať aktuálnu finančnú situáciu a predchádzať nedostatku peňazí. Tým, že má subjekt prehľad o príjmoch a výdavkoch, môže lepšie plánovať a riadiť finančné prostriedky.

- Lepšia kontrola nad dlhom: Sledovanie výdavkov v peňažnom denníku umožňuje lepšie riadiť dlh a platiť účty včas. Tým sa minimalizuje riziko vzniku nesplatených záväzkov a zlepšuje sa finančná stabilita.

Vedenie peňažného denníka si vyžaduje čas a úsilie, ale odmena v podobe zlepšenej kontroly nad financiami a dosiahnutých cieľov za to stojí.

Čo je peňažný denník

Peňažný denník je súčasť jednoduchého účtovníctva. Je to dokument, v ktorom sa zaznamenávajú všetky finančné transakcie, či už príjmy alebo výdavky, ktoré sa týkajú určitého subjektu, ako napríklad jednotlivca, rodiny alebo podniku. Jeho cieľom je poskytnúť prehľad o tom, ako sa peniaze míňajú a ako prichádzajú do subjektu.

Obsahuje informácie o dátume transakcie, sume, prípadne konkrétnom účele či zdroji príjmu/výdavku. Peňažný denník môže slúžiť ako dôležitý nástroj na plánovanie financií, sledovanie výdavkov a zabezpečenie účtovateľnosti v prípade potreby. Je tiež užitočný pri sledovaní cash flow a pri príprave daňových priznaní.

V prípade firiem či živnostníkov je vhodné aspoň zo začiatku využiť služby účtovníka, ktorý dokáže poskytnúť potrebné informácie o pravidlách vedenia peňažného denníka. Princíp je v podstate jednoduchý a po preštudovaní vzoru peňažného denníka bude takmer každý schopný rýchlo sa zorientovať v jeho pravidlách.

Základom vedenia peňažného denníka je správne označenie príjmov, výdavkov, zostatku a sumáru. Je dôležité aj rozlíšiť jednotlivé príjmy, ktoré neovplyvňujú základ dane. S precíznou evidenciou takýmto spôsobom bude účtovník na konci roka schopný ľahko zostaviť daňové priznanie.

Čo je jednoduché účtovníctvo a kto ho môže viesť

Peňažný denník je spravidla súčasťou vedenia jednoduchého účtovníctva. Jednoduché účtovníctvo predstavuje menej zložitý spôsob vedenia záznamov o príjmoch, výdavkoch, účtovných transakciách a archivácii účtovných dokladov v porovnaní s podvojným účtovníctvom.

V podvojnom účtovníctve sa príjem zdaní v čase prijatia platby, zatiaľ čo v jednoduchom účtovníctve sa zdanenie príjmov viaže na dodanie tovaru alebo poskytnutie služby (vystavenie faktúry).

Podľa zákona o účtovníctve č. 431/2002 Z. z. majú právo viesť jednoduché účtovníctvo:

- fyzické osoby, ktoré podnikajú alebo vykonávajú samostatnú zárobkovú činnosť a získavajú príjem z podnikania podľa §6 ods. 1 a 2 zákona o dani z príjmov, pokiaľ používajú daňovú evidenciu

- fyzické osoby, ktoré získavajú príjmy z použitia diela a umeleckého výkonu podľa §6 ods.3 zákona o dani z príjmov

- fyzické osoby, ktoré získavajú príjmy z prenájmu podľa §6 ods.4 zákona o dani z príjmov.

- podnikatelia nezapísaní v obchodnom registri

- iné subjekty, ako sú občianske združenia, spoločenstvá vlastníkov bytov a nebytových priestorov, cirkvi a podobne

Uvedené subjekty môžu viesť podvojné účtovníctvo, ak to je pre nich vhodnejšie.

Peňažný denník môžu využívať aj fyzické osoby

V skutočnosti je peňažný denník skvelým nástrojom pre každého, kto chce zlepšiť svoje finančné zdravie a dosiahnuť svoje finančné ciele. Výnimkou nie sú ani jednotlivci, ktorý chcú zlepšiť rodinný rozpočet alebo zapracovať na finančnej gramotnosti.

Tu je niekoľko dôvodov, prečo je peňažný denník užitočný pre fyzické osoby:

- Pomáha sledovať príjmy a výdavky: To môže pomôcť zistiť, kam peniaze idú a kde sa dá ušetriť.

- Môže pomôcť stanoviť a dodržiavať rozpočet: To môže pomôcť vyhnúť sa prečerpaniu a dosiahnuť finančné ciele.

- Môže pomôcť znížiť stres z financií: Keď človek vie, kam jeho peniaze idú a má plán, ako ich spravovať, bude sa cítiť istejšie a menej vystresovaný. Navyše sa môže dariť aj so šetrením napríklad na sporiaci účet.

- Môže pomôcť naučiť sa o financiách: Sledovaním príjmov a výdavkov sa môže jednotlivec dozvedieť veľa o vlastných finančných návykoch a o tom, ako ich môže zlepšiť. Je to skvelý spôsob ako sa naučiť hospodáriť s peniazmi napríklad pre mladých ľudí, ktorí sa práve osamostatnili a začínajú nakladať s vlastnými peniazmi.

Peňažný denník sa môže viesť v papierovej forme, napríklad v zošite či zápisníku, ale aj v Exceli alebo Google Sheets. Pre vedenie prehľadu o rodinnom rozpočte poslúžia aj rôzne aplikácie. Najlepší spôsob, ako viesť peňažný denník, je ten, ktorý vyhovuje individuálnym potrebám a ktorý bude pravidelne používaný.

Tu je niekoľko tipov pre efektívne vedenie peňažného denníka:

- Začať možno tým, že si jednotlivec zaznamená všetky svoje príjmy a výdavky za jeden mesiac. To mu dá presnú predstavu o tom, kam idú peniaze a za čo ich míňa najviac.

- Kategorizovanie výdavkov do rôznych skupín, ako napríklad bývanie, strava, doprava a zábava. To pomôže zistiť, kde sa najviac peňazí míňa a či sú výdavky opodstatnené.

- Stanovenie si realistických cieľov pre ušetrenie peňazí. Začať s malými cieľmi, ktoré sa môžu reálne dosiahnuť. Aj menšie sumy odkladané na sporiaci účet môžu vytvoriť slušnú rezervu aj v čase inflácie.

- Pravidelne aktualizovať peňažný denník. To môže pomôcť udržať si prehľad o financiách.

Vedenie peňažného denníka je jednoduchý a efektívny nástroj, ktorý môže pomôcť zlepšiť svoje finančné zdravie.

Publikované: 27. 03. 2024, Aktualizované: 27. 08. 2025

Prinášame články na zaujímavé témy, ktorých cieľom je poskytnúť čitateľom tipy a rady pre riešenie každodenných záležitostí. Okrem finančných tém sa venujeme tiež recenziám a odporúčaniam. Aj keď nám záleží na kvalitnom obsahu, príspevky majú len informačný charakter.